Eric Galiègue, président de la commission Evaluation de la SFAF, revient sur la notion d’investissement « de survie », à travers l’exemple du secteur automobile.

La notion d’investissement est centrale en économie et en analyse financière. Il fait le lien entre le présent et le futur. On dit de lui qu’il « prépare l’avenir ». Helmut Schmidt, le célèbre chancelier allemand, a même dit que « Les profits d'aujourd'hui sont les investissements de demain et les emplois d'après-demain ». En une seule phrase sont ainsi définies l’origine et la destination de l’investissement. Malheureusement les choses ne sont pas aussi simples, même s’il y a beaucoup de vrai dans cette phrase. Une entreprise peut investir même si elle ne fait pas de profit (en s’endettant) et les investissements ne sont pas toujours créateurs d’emplois. Ils peuvent même en détruire.

En macro-économie, l’épargne, soit la partie du revenu qui n’est pas consommée, est censée financer l’investissement, qui, en fait, renouvelle et produit ce que l’on appelle le capital productif. C’est le « détour de production » tel que défini par Eugen Böhm-Bawerk, économiste autrichien de la fin du XIXème siècle.

En micro-économie, pour produire et générer du chiffre d’affaires, l’entreprise engage des salariés et les paie, achète des produits et services externes et utilise son capital productif qui s’use. En comptabilité, la dotation aux amortissements est la contrepartie de l’usure du capital engagé dans la production. L’entreprise « met de côté » de l’argent pour pouvoir financer les investissements de renouvellement de son capital productif, pour pouvoir investir. En anglais, on le traduit habituellement par CAPEX, Capital Expenditure : la notion de dépense l’emporte et montre bien l’idée de dépréciation du capital, qui correspond à une « expenditure ». Les investissements dits de capacité, destinés à augmenter la taille de l’outil de production, donnent lieu à la mobilisation de moyens financiers : soit les profits chers à Helmut Schmidt, soit la dette sollicitée auprès de la banque, soit les fonds propres levés auprès des actionnaires.

Investir, c’est créer de la valeur, parce que le retour sur investissement est plus élevé que son coût. Une entreprise qui investit devrait voir son cours progresser en Bourse et ses ratios d’évaluation s’apprécier.

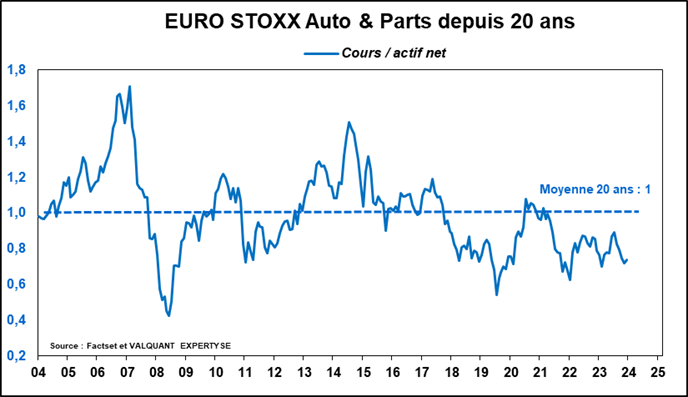

Ce n’est pas le cas pour un secteur qui investit massivement actuellement, le secteur automobile. Le graphique ci-dessous montre combien, au contraire, la phase actuelle d’investissement conduit à une réduction tendancielle du ratio Cours / Actif net.

Pourquoi un tel paradoxe ? Comment comprendre et expliquer la baisse considérable du cours de Bourse et des ratios d’évaluation de ces entreprises qui investissent massivement ? Volkswagen a prévu de dépenser 100 Mds$ d’ici 2030, Mercedes 47, BMW 35, Ford 50, General Motors 35, Toyota 70, et Stellantis 35. On parle, au niveau planétaire, d’investissements de 1 200Mds$.

Pour lever ce paradoxe, il faut intégrer la multiplication des mutations démographique, digitale, environnementale et souverainiste. Elles obligent les entreprises à investir, non pas pour compenser l’usure du capital ou accroître leur capacité de production, mais simplement pour survivre. Dans 15 ans, après avoir engagé des investissements gigantesques pour adapter leur appareil productif à ces nouvelles contraintes, les grands constructeurs serviront un marché globalement inchangé en volume, détiendront probablement les mêmes parts de marché et auront simplement maintenu la rentabilité du capital. Alors que les risques d’exécution sont nombreux.

Pour illustrer les effets de ces mutations sur les ratios d’évaluation, d’autres exemples sectoriels peuvent être avancés. Dans le secteur des producteurs d’électricité, les centrales à charbon doivent être remplacées par des centrales moins polluantes ; encore un exemple de déclassement accéléré du capital. Dans le secteur de la chimie, de nombreux processus de production sont remis en cause, alors que plus en amont, c’est tout le secteur pétrolier qui doit faire face à des contraintes environnementales majeures, voire à une mort programmée.

La multiplication de ces cas nous pose une question cruciale : ce que l’on appelle « investissement » est-il forcément favorable à la hausse de la valeur des entreprises ? Deux éléments de réponse peuvent être avancés. Le premier est la réalité de l’impact négatif évident sur le capital productif des mutations multiples et concomitantes de notre société ; ainsi les deux secteurs cités en exemple, automobile et charbon, sont très exposés au “risque de transition” climatique. Le déclassement rapide du capital des entreprises est inévitable, il induit des investissements « de survie », sans retour. Le second est le court-termisme des acteurs du marché financier, qui sanctionnent souvent les entreprises qui annoncent de grands plans d’investissement, alors qu’au contraire ils devraient être salués par la hausse des cours et des ratios d’évaluation… mais c’est déjà un autre sujet !