Eric Galiègue, président de la commission Evaluation de la SFAF, et Patrick Bord, membre de la commission, reviennent sur l’histoire volatile de l’indice japonais Nikkei depuis le début des années 80 à aujourd’hui.

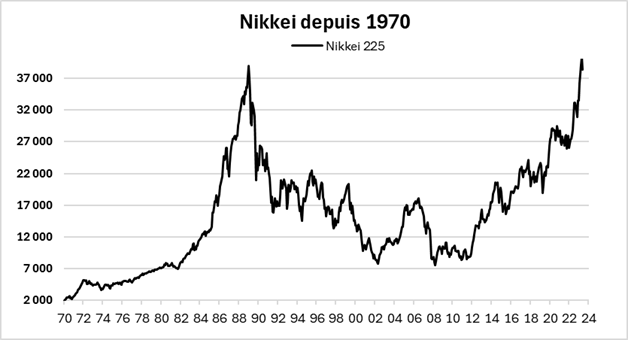

L’histoire longue de l’indice Nikkei, représentatif des 225 plus grands groupes japonais, est unique. Aucun indice national n’a connu en 50 ans une telle volatilité : une multiplication par 8 de 1978 à 1989 (passage de 5 000 à 40 000 points, plus haut historique), une division par 5 de 1989 à 2003 (passage de 40 000 à 8 000 points) et une nouvelle multiplication par 5 de 2008 à aujourd’hui, pour retrouver, enfin, le niveau de la fin 1989, 35 ans plus tard.

Source : Factset et Phiadvisor Valquant

Nous avons essayé de trouver une cohérence dans ces montagnes russes, caractéristiques du cours des actions du Pays du Soleil Levant, selon une double approche : monétaire / économique et fondamentale. Il en ressort que, loin d'être une victime d'évolutions subies, le Japon a toujours cherché à tirer profit de tout ce qui a pu lui arriver, notamment sur le plan des échanges. Il bénéficie d'un niveau de sécurité particulièrement important, ce qui génère beaucoup d'économies par rapport à l'Occident. Il compense ses besoins de main-d'œuvre par le maximum d'automatisation : les tapis roulants à hauteur d'yeux peuvent remplacer les serveurs de restaurants et la proportion de robots est l'une des plus importante au monde.

Les facteurs réels et monétaires de la bulle

Pendant les années 70 et 80, le Japon envahit littéralement le monde développé de ses produits, en s'appuyant d'abord sur les coûts, puis sur la performance et ses nombreuses innovations technologiques (textile, constructions terrestres et navales, chimie, cosmétique, …).

Sa croissance à partir des années 50 ressemble, tant sur le plan quantitatif que sur le plan qualitatif, à ce que nous observons avec la Chine depuis une trentaine d'années.

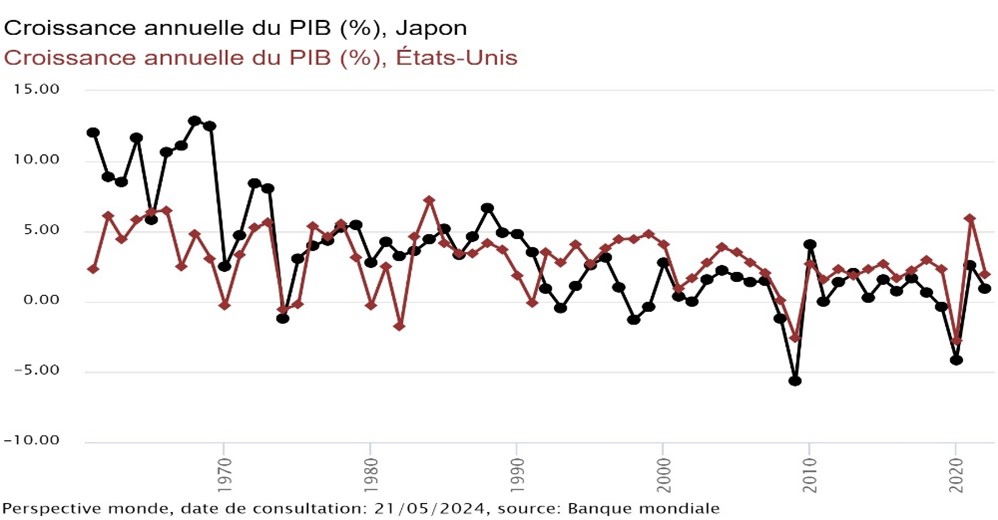

Le graphique suivant montre la variation en volume du PIB du Japon et des USA de 1960 à aujourd’hui. On y voit que la croissance du Japon a été presque toujours supérieure à celle des USA de 1960 – avec une croissance annuelle de l’ordre de 10%, le double des USA – à 1990, avant de lui être presque toujours inférieure après 1990.

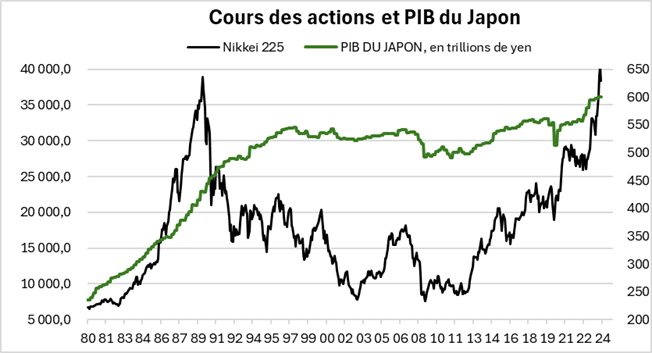

L’envolée des cours de bourse de Tokyo peut ainsi être comprise en visualisant le niveau du PIB courant, en Yen. L’évolution du PIB en masse sur longue période exprime bien des phases différentes : la flambée du PIB au cours des années 80, son freinage ensuite, jusqu’à la stagnation, quand le PIB fait du surplace 1998 à 2011, avant de redémarrer depuis 10 ans.

Source : Factset et Phiadvisor Valquant

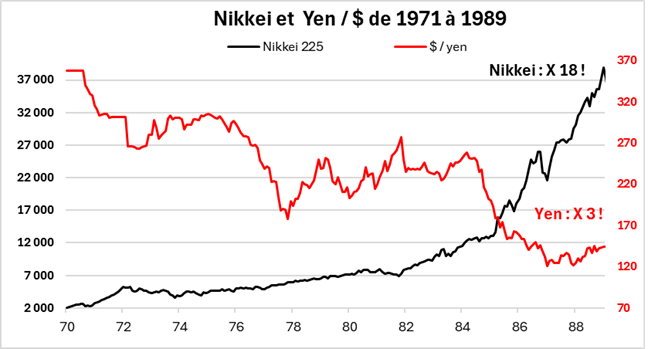

Le mercantilisme du Japon, bien plus accentué que celui de l'Allemagne depuis la guerre, lui a permis de renforcer sa monnaie malgré des taux d'intérêt qui restent bas pour compenser une exportation excédentaire et stabiliser un yen triomphant. Il fallait alors 370 yens pour un dollar en 1971, contre 140 fin 1989 au sommet du Nikkei et 85 en 1994. En raison de ce niveau de taux très bas (relativement aux taux du reste du monde), les prix des actions et de l’immobilier s’envolent. La hausse appelle la hausse, dans une logique bien connue. L'inflation des actifs, notamment l'immobilier, se poursuit de mois en mois et produit une impressionnante bulle. Il se dit, sans trop caricaturer, qu'avec une maison à Tokyo, il est possible d’acheter un immeuble à New-York et un quartier à Los Angeles avec un pâté de maisons à Tokyo. Le Japon rachète le monde et la valeur totale des actions japonaises atteint celle des actions américaines fin 1989.

L’appréciation du cours des actions japonaises a ainsi été d’autant plus considérable que le yen s’est très fortement apprécié de 1970 à 1989.

Source : Factset et Phiadvisor Valquant

Le Japon en a profité pour investir massivement dans les pays les plus porteurs, ceux qui se protègent, ceux qui ont des ressources abondantes (travail, énergie, matières premières, infrastructures, …), ceux à partir desquels on peut facilement exporter. En conséquence de ces énormes investissements faits par les entreprises japonaises à l'étranger depuis les années 80, il en résulte une accumulation gigantesque de capital, laissant suffisamment de marge au pays pour réinvestir et nourrir ses retraités avec d'importants intérêts et dividendes.

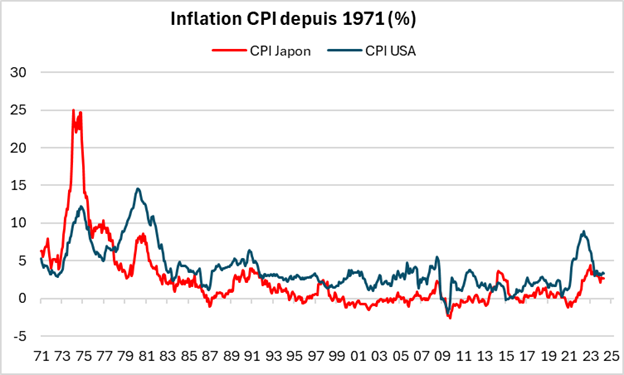

Une autre caractéristique majeure du Japon est le contrôle de son inflation depuis le premier choc pétrolier de fin 1973, au cours duquel le Japon a subi un choc inflationniste majeur mais transitoire, comme le montre le graphique suivant.

Source : Factset et Phiadvisor Valquant

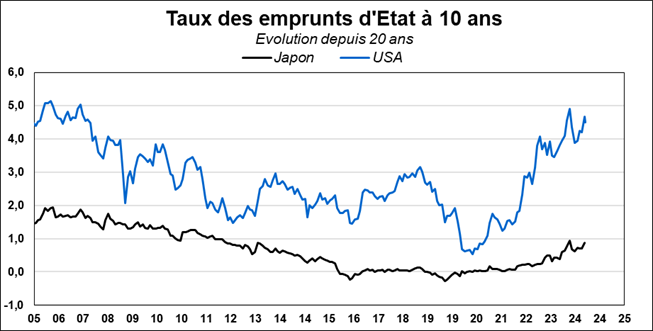

L’inflation connait une bosse impressionnante, mais revient très vite à la normale et devient systématiquement inférieure à l’inflation des USA. Ce contrôle de l’inflation à un niveau bas explique la grande force de l’économie japonaise : des taux d’intérêt systématiquement plus bas que les taux pratiqués ailleurs. Ce bas niveau des taux a permis au Japon d’exploiter le yen carry trade. Il s'agit pour les institutions financières (banques, assurances vie, …) d'emprunter en yen faible et à taux bas pour placer en monnaie forte et à meilleur taux. On constate ainsi que, depuis 2012, l'écart des taux d'intérêt a toujours été plus fort en dollar qu'en yen et que la hausse du dollar en yen a été un quasi-doublement. Une gigantesque manne financière !

Source : Factset et Phiadvisor Valquant

Le renouveau du Nikkei

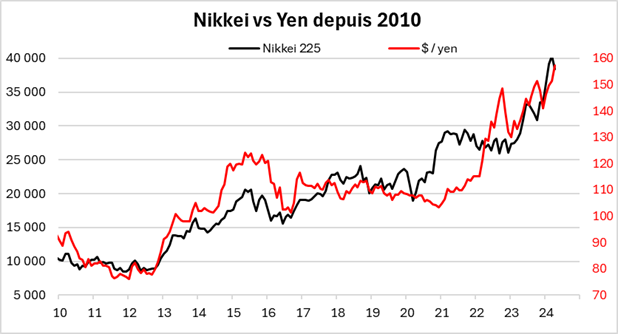

Baisse du yen

Il existe une grande différence entre le gonflement des cours des actions des années 80 et le phénomène haussier actuel. En effet, le dollar est passé de 250 yens en février 1985 à 145 fin 1989, soit une hausse de plus de 40% du yen, alors que la monnaie américaine est passée de 100 à 157 yens de début 2021 à maintenant, soit une baisse de 57% en 3 ans et demi. En d’autres termes, l’appréciation du cours des actions japonaises a été encore plus puissante dans la seconde moitié des années 80, car le yen s’est fortement apprécié en parallèle, à l’inverse d’aujourd’hui. La hausse actuelle est plus saine et ne correspond pas au gonflement d’une bulle car elle est assise sur la dépréciation de la monnaie, qui favorise les entreprises nippones.

Source : Factset et Phiadvisor Valquant

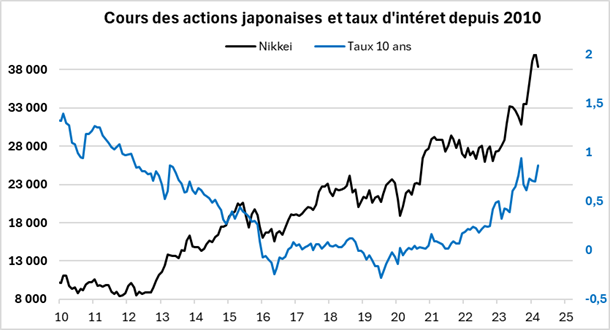

Niveau des taux

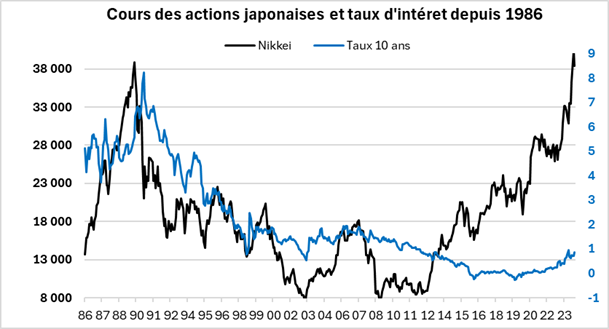

La relation du cours des actions japonaises avec le niveau des taux d’intérêt est beaucoup moins claire. La baisse des taux a accompagné la chute des cours du Nikkei et leur hausse n’a pas découragé la forte progression du cours des actions, notamment depuis 3 ans, probablement parce que leur hausse en valeur relative est finalement limitée.

Source : Factset et Phiadvisor Valquant

Il apparaît que le risque puis la réalité de la déflation et, enfin, son éloignement actuel ont envoyé un signal défavorable puis favorable aux actions, via la baisse et hausse des anticipations de bénéfice à long terme. Ces anticipations de croissance long terme sont manifestement puis puissantes que l’effet actuariel négatif de la hausse des taux.

Performance des entreprises

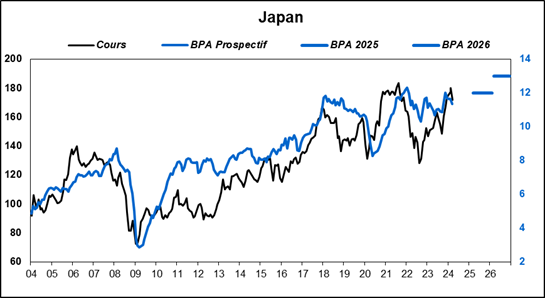

Plus récemment, et cette fois ci sur une base microéconomique « Bottom up », l’historique des données des sociétés japonaises agrégées permet de mieux comprendre et justifier la hausse actuelle du cours de actions japonaises. En effet, la dépréciation rapide du yen a favorisé la formation des bénéfices des entreprises, comme le montre ce graphique qui reprend depuis 20 ans l’indice FactSet des actions japonaises, composé de plus de 1 300 actions (cours et indice prospectif des bénéfices anticipés par les analyses qui contribuent au consensus Factset).

Source : Factset et Phiadvisor Valquant

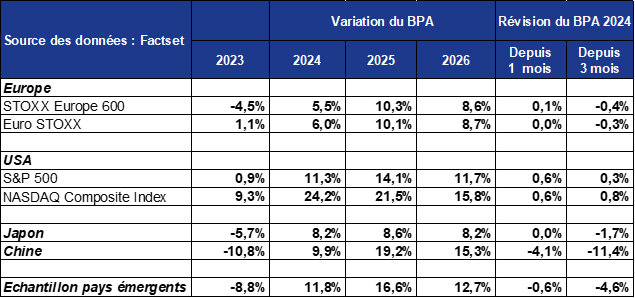

Aujourd’hui, les actions japonaises présentent des croissances et des ratios d’évaluation en ligne avec les standards européens :

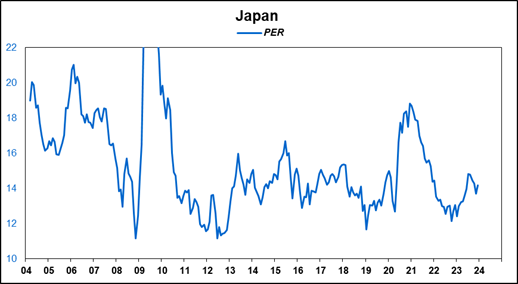

En ce qui concerne l’évaluation des actions japonaises, le PER est actuellement très raisonnable (15,1), même après la hausse majeure des cours depuis 3 ans.

Source : Factset et Phiadvisor Valquant

Au total, le retour du Nikkei sur ses plus hauts historiques datant de fin 1989 est parfaitement justifié par la combinaison des phénomènes suivants :

- La fin de la déflation induit une hausse des anticipations de croissance à long terme des entreprises, qui vient surcompenser l’effet négatif de la hausse actuelle des taux de marché.

- La baisse de la parité du yen, dont la valeur a chuté par rapport au dollar de plus de 50% en 3 ans, produit des effets de conversion positifs et renforce la compétitivité des groupes exportateurs japonais. Par ailleurs, ce phénomène relativise la hausse de l’indice des actions, lorsqu’on l’exprime en dollars ou en euros.

- Son PER de l’ordre de 15 est très raisonnable, relativement à son histoire des 20 dernières années et aux ratios européens et américains.

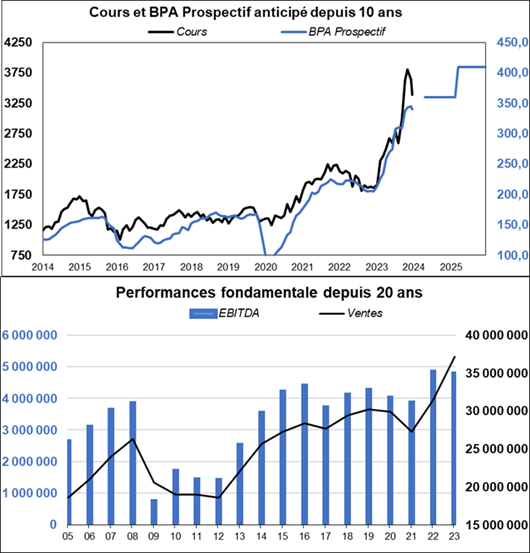

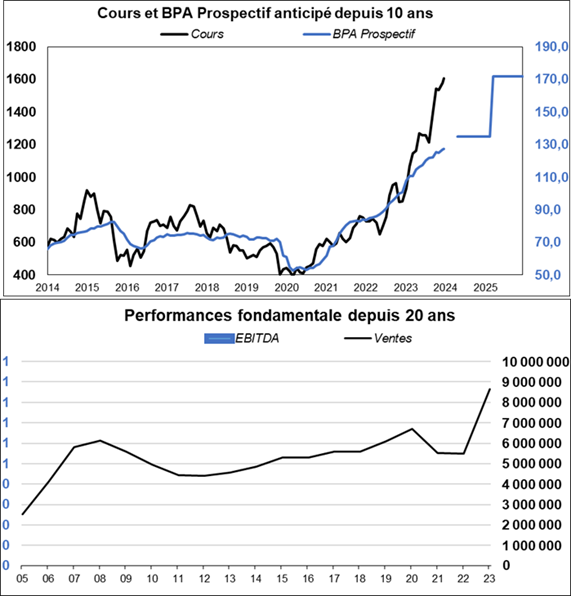

La hausse des profits de certains grands groupes japonais est éloquente. Elle permet également de comprendre le renouveau du Nikkei, qui est tout sauf le gonflement d’une nouvelle bulle…

TOYOTA

Source : Factset et Phiadvisor Valquant

SONY

Source : Factset et Phiadvisor Valquant

MITSUBISHI UFG FINANCIAL GROUP

Source : Factset et Phiadvisor Valquant