Comment comprendre l’évaluation des small et large caps dans la zone euro et l’écart qui existe entre les différentes catégories de capitalisations ? Eric Galiègue, président de la commission Evaluation de la SFAF, analyse les raisons de la contreperformance boursière des small caps.

Ce que les professionnels de l’investissement appellent les « small caps » sont des entreprises dont la capitalisation boursière est jugée « petite ». Or, la taille d’une capitalisation est mesurée de différentes manières.

Pour Euronext, par exemple, la capitalisation boursière flottante (qui exclut les actionnaires durables comme les familles fondatrices ou les holdings d’investissement) et le volume de transaction (mesuré par le nombre d’actions échangées sur une base annuelle, rapporté à la capitalisation boursière flottante) déterminent l’appartenance des actions à ses différents indices, comme le CAC 40 (pour les « large caps ») ou le CAC Small (pour les plus petites capitalisations).

Chez Stoxx, c’est la notion de capitalisation boursière totale qui est utilisée : par exemple, l’indice Euro Stoxx Large est constitué des plus grandes capitalisations dont le cumul de la capitalisation représente 70% de la totalité des actions éligibles en zone Euro. Actuellement, la borne minimale est de l’ordre de 10 Mds€ de capitalisation pour les grandes capitalisations de l’Euro Stoxx (pour une moyenne de 57 Mds€) et de 2Mds€ pour l’Euro Stoxx Small (pour une moyenne de 5Mds€). Ce qui relativise la notion de « small caps », en tous cas au niveau de la zone euro. En France, on trouve des actions de bien plus petites capitalisations au sein du CAC Small, dont la capitalisation moyenne est de l’ordre de 400 m€.

Un écart considérable entre les capitalisations

Les « small caps » sont habituellement des valeurs de croissance, dont la performance est plus importante que celle des « large caps » en raison d’un plus grande agilité. Ce sont des entreprises plus jeunes, plus dynamiques et moins matures, plus adaptables et plus domestiques que les gigantesques groupes multinationaux. Aussi, en général, leurs performances fondamentales comme boursières sont attendues plus importantes que celles des plus grands groupes.

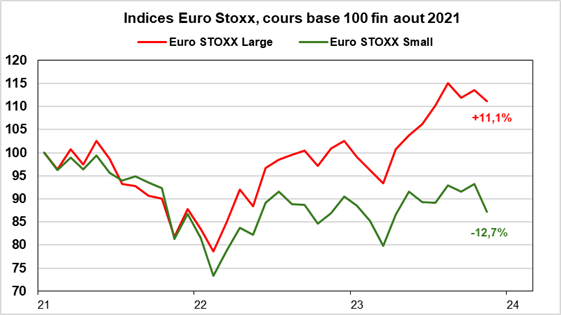

Cependant, la contreperformance boursière des « small caps » de la zone euro depuis 3 ans est telle que l’on peut désormais parler de « malédiction ». En effet, l’indice Euro Stoxx Small Caps a baissé en valeur absolue de 12,7% de la fin août 2021 à la fin juin 2024, alors que l’indice Eurostoxx large progressait de 11,1% sur la même période. L’écart est donc proche de 25%, ce qui est considérable.

Source : Factset et Phiadvisor Valquant

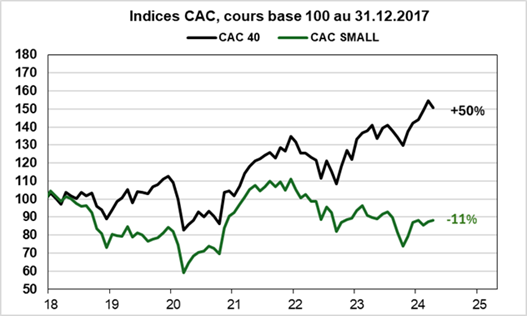

En France, où l’on parle d’actions de bien plus petite taille que celles de l’Euro Stoxx Small, le début de la contreperformance des « small caps » ne date pas de 2021, mais de 2017 ! L’écart est encore plus important, puisque le CAC 40 (indice composé des plus grandes actions françaises) a progressé d’environ 50% sur la période 2017-2024, alors que l’indice CAC Small a baissé de 11%.

Source : Factset et Phiadvisor Valquant

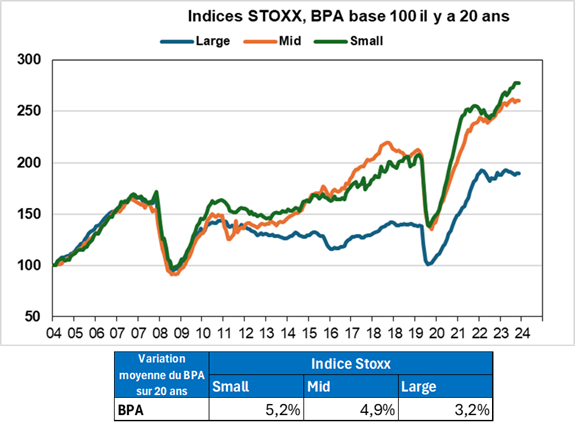

Pourtant, et conformément aux attentes, la croissance des bénéfices sur longue période des « small caps » est plus élevée que celle des « large caps ».

Source : Factset et Phiadvisor Valquant

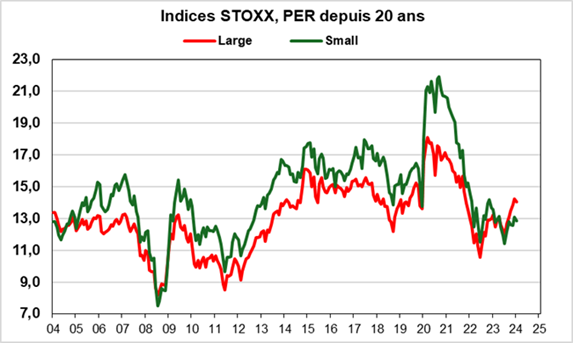

La contreperformance boursière des « small caps » associée à leur surperformance des bénéfices, induit une baisse du PER telle qu’il est désormais devenu inférieur à celui des « larges caps », pour la première fois depuis 20 ans.

Source : Factset et Phiadvisor Valquant

Pourquoi un tel écart ?

Pour expliquer une telle situation, on peut évoquer plusieurs éléments.

1/ La vie boursière des « small caps » est faite de cycles souvent longs, voire très longs. Les statistiques manquent pour retracer sur une longue période les phases très haussières et très baissières des indices de « small caps », mais les plus expérimentés se souviennent de la folle envolée des actions du Second Marché, suivie d’une longue période de purgatoire. Il semble que les points bas des indices de « small caps » correspondent aux points bas des marché en général, comme en 2002, en 2009 et… aujourd’hui. Les indices dont nous disposons aujourd’hui confirment que, en dépit de leurs très mauvaises performantes récentes, les « small caps » sont surperformantes à long terme.

Source : Factset et Phiadvisor Valquant

2/ Les « small caps » sont plus sensibles aux taux que les larges caps. Ainsi, la forte hausse de taux depuis 2021 pourrait expliquer la forte baisse du cours de cette catégorie d’actions au cours des 3 dernières années.

Le tableau ci-dessous montre que la corrélation avec le taux de l’OAT Française à 10 ans des indices en niveau est bien plus élevée pour l’Eurostoxx Small (-50,8%) que pour l’Euro Stoxx Large (-21,2%). Logiquement, la corrélation est plus élevée pour l’indice Growth (-51,9%), alors que la corrélation avec les taux est même positive pour l’indice Eurostoxx Value : pour les Value, le cycle des bénéfices importe plus que le niveau des taux, alors que pour les Growth, l’effet actuariel des bénéfices futurs est bien plus important.

Source : Factset et Phiadvisor Valquant

3/ La couverture par les analystes diminue, ce qui alimente le désamour pour les small caps. Il est de notoriété publique que la mise en place de la réglementation dite Mifid 2 depuis janvier 2018 n’a pas amélioré l’activité des analystes sur les small caps, ce qui est un préalable à leur développement boursier. Déjà, dans son rapport de 2020 « Relancer la recherche après Mifid 2 », l’AMF avait estimé à 15 et 26% la baisse de la couverture par les analystes des actions « Small Caps » (compartiment A et B d’Euronext).

4/ La « concurrence » est particulièrement forte auprès des investisseurs habituels en « small caps ». On trouve des sociétés dynamiques ou des véhicules d’investissement à fort potentiel dans des concepts de plus en plus populaires :

- Les « 7 merveilleuses » (Alphabet-Google, Apple, Amazon, Facebook, Microsoft, Nvidia, Tesla) se sont comportées comme des « small caps », alors qu’elles valent pour la plupart plus de 1 000 Mds de $, ce qui en fait des « giga caps » plus que des « large caps ». En dépit de ces capitalisations gigantesques, leurs perspectives, notamment dans l’IA, semblent toujours aussi attractives et éclipsent celles des « small caps ».

- Le développement considérable du Private Equity a probablement capté une partie des capitaux qui se dirigeaient volontiers vers les « small caps », ce qui pourrait expliquer leur performance décevante.

- Enfin, il n’est pas impossible que la montée en puissance des crypto actifs constitue aussi une concurrence redoutable auprès des investisseurs initialement investis dans les « small caps ».